La industria de las aerolíneas esta formada por empresas cuya actividad principal es el transporte de pasajeros y carga. Aquí podemos incluir las aerlíneas que operan a nivel mundial, las regionales y dentro de ellas, las de bajo costo. A pesar de que esto forma una parte importante de la economía, tradicionalmente las acciones de este tipo de empresas han sido pésimas inversiones. Por ejemplo, entre el 18 y el 30% de los costes provienen del precio del combustible y tienen poco poder de fijación de precios

Como en todas las industrias, al aproximarnos a este sector tenemos que observar una serie de KPI´s que iremos viendo. A la hora de medir la rentabilidad se suele utilizar el EBIT, el EBITDA y el EBITDAR.

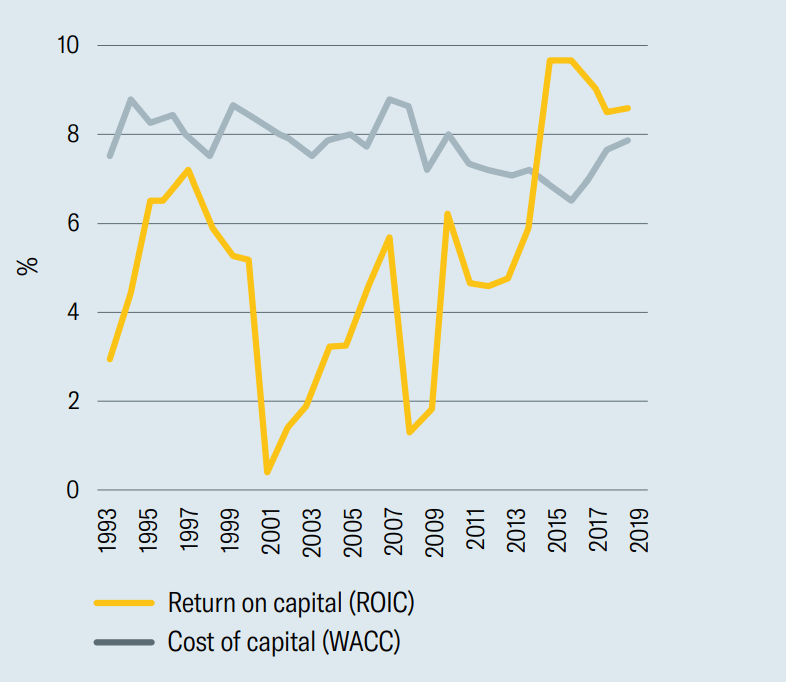

La industria se caracteriza por unos márgenes de beneficio extremadamente bajo. Esto unido a otros factores que iremos viendo, hace que tengan que estar en constante evolución para sobrevivir y seguir siendo rentables teniendo en cuenta las condiciones externas.

KPI´s más importantes:

- ASK o kilómetros por asientos disponibles. Esta es una medida de capacidad que simplemente se calcula multiplicando el número de asientos disponibles por el número de kilómetros de vuelo.

- CASK o coste por kilómetros de asientos disponibles. Esto es una medida de eficiencia que se calcula dividiendo los gastos operativos entre el ASK

- RASK o ingresos por kilómetro de asiento disponible. Un ejemplo de esto sería un avión con 100 asientos que vuela 500 kilómetros, generaría 50000 kilómetros de asientos disponibles.

- Factor de carga, que mide cuanto llena sus aviones una aerolínea. Si por ejemplo el factor de carga es del 90% significaría eue de media van un 90% llenos.

- Gastos aeroportuarios, que es lo que pagan las aerolíneas por uso de las instalaciones de los aeropuertos incluido el aterrizaje, el flete y otros gastos

- Rendimientos e los pasajeros, que mide la tarifa media pagada por kilómetro y por pasajero

- CASK ex-fuel que como su nombre indica son los gastos operativos restandole lo el gastos por combustible

El ASK y el RASK ayudan a distinguir de una aerolínea que simplemente venda billetes a cualquier precio de otra que tenga suficiente poder de fijación de precios para vender asientos a un precio que cubra sus costos. Dos aerolíneas pueden llevar llenos sus aviones, pero a la hora de valorarlas debes centrarte en la que lo puede hacer con unos márgenes sólidos.

El múltiplo de valoración más común a la hora de valorar una empresa de este sector es el EV/EBITDAR o el FCF. Ambas métricas no se deben utilizar de forma aislada, sino que como en todo sector cíclico hay que normalizar el ciclo.

Los altos costos en la industria relacionados con la propiedad y el mantenimiento de los aviones, dan como resultado una depreciación, amortización y gastos de alquiler bastante significativos. Por ello es por lo que la métrica más representativa es el EBITDAR.

Las perspectivas de las compañías aéreas estan estrechamente ligadas a las economías de los paises y ello afecta a la demanda de los viajes. Cuando la economía es favorable y el precio del petróleo es bajo las ganancias pueden ser considerables. En cambio, no es raro que en tiempos de recesión y con el petróleo por las nuves quiebren muchas de estas empresas.

Si observamos los retornos que han porporcionado estas empresas vemos los movimientos violentos que se producen junto con los ciclos económicos. Si la serie continuase, el retorno de este año se situaría entre el -15 y el -20. A pesar de todo se estima que para 2024 el tráfico aéreo vuelva a la senda del crecimiento normal que es un 4.4% anual a nivel mundial. Este crecimiento estará liderado por mercados emergentes, con un 6,1%, seguidos por los avanzados con 3,1%.

Una pequeña parte de sus ingresos, entre el 3 y el 4% lo generan con el transporte de carga y otra pequeña parte con el control de equipaje y las tarifas de cambio de vuelo. Estas tarifas pueden ser aumentadas para compensar el gasto por combustible. Para intentar minimizar el impacto este gasto, es común también que las aerolíneas utilicen derivados financieros como futuros sobre el precio del petróleo a modo de cobertura. Se estima que una subida del petroleo del 10% podría afectar a las ganancias de todas las aerolíneas de 20 mil millones.

Por otro lado, empresas como Boeing o Airbus estan desarrollando nuevos aparatos cada vez con menores niveles de consumo lo cual supone un ahorro bastante importante. A largo plazo, los aviones de nueva generación representan una cobertura operativa natural contra la subida de los precios del petróleo. A parte estos aviones suponen también para las aerolíneas una reducción de los costes de mantenimiento.

Despues del combustible, el segundo mayor gasto es la mano de obra. Los sindicatos en esta industria hacen bastante presión con las tarifas salariales.

La industria en sí está bastante concentrada debido a la gran inversión que hay que realizar para lanzar una nueva empresa.

Dado que son empresas muy intensivas en capital, sus niveles de efectivo pueden descender muy rápido. En consecuencia, la mayoría de las empresas del sector emiten nuevas acciones, tienen una deuda considerable y pueden entrar en riesgo de no cumplir los covenants o que le vajen la calidad crediticia si las condiciones empeoran. Por eso es recomendable revisar la cantidad de deuda que tiene cada operador.

PRÁCTICAS CONTABLES

Hay empresas que compran sus aviones, otras los alquilan y otras tienen un modelo mixto. Si se deciden por la primera opción, el proceso empieza con una orden de compra a uno de los principales fabricantes, el cual les hace un importante descuento por la cantidad. Una vez que la aerlínea recibe los aviones, inmediatamente la empresa los vende a un vehículo de titulización recién creado por un precio similar a su precio de venta para posteriormente ser alquilado de nuevo a la aerolínea durante la vida útil del avión en cuestión.

Para el que no los conozca, estos vehículos de titularización lo que hacen es transformar activos o bienes, actuales o futuros, en valores negociables en el Mercado de Valores, para obtener liquidez en condiciones competitivas de mercado, con la consecuente reducción de los costos financieros.

En el caso de las aerolíneas, los pagos del arrendamiento se dividen en series de bonos donde los inversores que aumen más riesgo (propietarios de bonos subordinados) reciben más y los que asumen menos riesgo menos (propietarios de bonos preferentes).

Lo que hace a estos vehículos de titularización atractivos es que la aerolínea mantiene los bonos subordinados. Estos pasan a ser activos en su balance.

Si el negocio va bien, la aerolínea paga al vehículo de titularización por el arrendamiento. Si la empresa suspende pagos, los propietarios de los bonos preferentes pueden ejecutar la garantías. En cambio los propietarios de los bonos subordinados no tienen derechos, lo que hace que el valor de los activos en el balance general deba ajustarse a 0, agravando las pérdidas. Gracias a esta técnica, la aerolína consigue aviones nuevos por un coste de financiación muy bajo mientras los accionistas asumen casi todo el riego. [1]

[1]Rendimientos del capital (Deusto)