Hay mucho que hablar sobre técnicas de «contabilidad creativa» que utilizan las empresas, tanto legales como ilegales, para maquillar sus cuentas. En este artículo solo quiero resumir algunos de los puntos más importantes en los que tenemos que tener especial cuidado y para los que no hace falta ser un gran experto en el tema.

Como digo, es muy importante observar unos parámetros básicos a la hora de evitarte algún susto a la hora de invertir, pero cuando la inversión se centra principalmente en small caps o micro caps, esta necesidad aumenta exponencialmente ya que el riesgo de que te la cuelen es mayor.

Lo ideal sería hacer una check list e ir observandocada cada uno de estos puntos. Si alguno de ellos nos arrojan la más mínima duda sobre la confianza que tenemos en la empresa, es recomendable descartarla de inmediato. Al fin y al cabo, hay muchas empresas en el mercado y el riesgo de complicarse la vida con alguna, teniendo otras opciones esperando, es totalmente asimétrico.

Algunos de estos puntos son:

EQUIPO DIRECTIVO

Al invertir en small caps es primordial que el equipo directivo te inspire confianza. Para ello, lo primero que me gusta mirar es que su sueldo no suponga un gran porcentaje sobre el beneficio contable de la compañía, que no se pagan muchas stock options o que los bonus o otro tipo de incentivos no esten solo ligados al crecimiento de la empresa sino a otros factores. Cuando el sistema de incentivos es muy agresivo existe una presión extra para manipular las cuentas para que la empresa crezca. Recordad que no nos interesa que la empresa crezca a toda costa, sino que lo haga con unos retornos elevados sobre el capital invertido.

Puntos a tener en cuenta

Si los directivos llevan un estilo de vida no acorde con su salario, suele ser una señal de alerta también. Excesivas fotos del ceo con trajes caros en los informes, que sean muy activos en las redes… Hace unos años se puso de moda la empresa alemana Publity en la comunidad inversora, por este tema.

Cuando las empresas son demasiado promocionales, en sus presentaciones se comparan con la competencia quedando muy por encima, los ejecutivos aparecen bastante en los medios, etc.

Cuando la rotación de empleados clave es elevada

Cuando entre miembros del equipo directivo hay relaciones sentimentales (p.e. Burford Capital)

Cuando venden sus acciones sin razón o antes de que la empresa genere beneficios. Hace unos años, la empresa francesa Lectra era propiedad de dos hermanos. Sin motivo aparente uno de ellos decidió vender toda su participa a mercado, q si no recuerdo mal era en torno a un 15%. En unos meses la cotización cayó bastante.

Otro punto interesante es investigar al auditor si no se trata de uno de los 4 grandes (Deloitte, PwC, KPMG y Ernest & Young) . Con una búsqueda en google añadiendo al nombre términos como «Scam» o «Fraud» suele ser suficiente como para que si tiene algo salga a la luz. También es interesante buscar a algún miembro del equipo directivo de la empresa en los mismos términos.

BALANCE

Algunos de los puntos clave a la hora de observar en el balance de una empresa son:

Cuando hay un incremento exagerado en la cuenta de clientes, hay que extremar las precauciones. A veces significa que la empresa pueda contabilizar ventas ficticias o que tenga clientes de dudosa calificación crediticia.

Es importante observar la concordancia entre la cuenta de clientes, el inventario y la cuenta de proveedores y también los inventarios en relación a las ventas. Si el inventario aumenta a un ritmo bastante elevado mientras las ventas se ralentizan, puede que no sea señal de fraude contable pero sí de que la empresa no es capaz de vender lo que produce.

A veces la empresa decide no mostrar la deuda con recurso cuando la garantía de devolución la da el propio activo.

Otras veces la empresa se ve tentada de cargar de deuda una filial no consolidada, de modo que la deuda no entra en el balance de la matriz. Esto se descubre mirando las notas al pie.

Para identificar deuda fuera del balance también puedes dividir los intereses pagados entre el coste financiero y así obtendremos la deuda real.

Cuando, en general, de un año para otro de repente alguna partida, tanto del balance como de la cuenta de resultados aumenta mucho hay que prestarle especial atención

CUENTA DE RESULTADOS

Puntos principales:

Si disminuyen las ventas o la cartera de pedidos o aumentan de manera desproporcionada en comparación con sus peers

Cuando hay cambios en la política de gastos como I+D. A veces las empresas disfrazan gastos como inversiones para que el dinero que sale no reduzca el beneficio. Al disfrazarse un gasto como inversión, pasa poco a poco a la cuenta de resultados como amortización y el EBITDA se hincha.

Cambios en la política de amortizaciones

Aportaciones a planes de pensiones

No reflejar las stock options

ESTADO DE FLUJOS DE CAJA

Si vemos que el flujo de caja es positivo y mucho mayor que la caja generada por las operaciones, puede indicar que la empresa ha elevado partidas como la cuenta de clientes o los inventarios

OTRAS SEÑALES

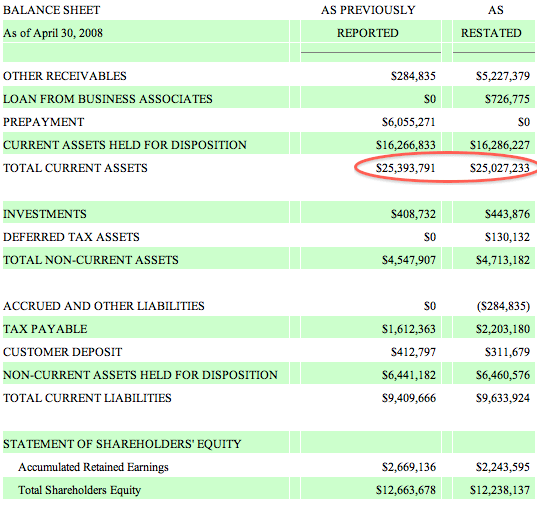

Cuando la empresa publica restatememt, es decir, algun estado contable corregido respecto a lo que habían publicado el año anterior, salvo justificación, suele ser una señal de huida.

COOKIE JAR

Esta es una técnica que, de manera muy resumida, consiste en que cuando una empresa prevé resultados por encima de las expectativas, se guarda una parte en reservas para inflar los trimestres o años malos. La intención es dar la impresión de generar ingresos estables cuando no es el caso Microsoft a finales de los 90 fue acusada de este tipo de practicas

En el ejemplo ficticio de la tabla superior vemos como la empresa se guarda una reserva de fondos en el año 2 que luego utiliza para compensar el bajo crecimiento del año 3.

Consideraciones finales

Lo explicado anteriormente solo son unos puntos básicos que pienso que todo el mundo con unas nociones básicas de contabilidad sin llegar a ser un gran experto, puede observar a la hora de analizar una empresa. Existen una serie de ratios que nos pueden indicar que la empresa puede estar haciendo algún tipo de engaño, como por ejemplo ver a varios años la variación entre COGS/ventas, beneficio neto/ventas o EBIT/activos totales, entre otros. Desde mi punto de vista, teniendo presente todo lo anterior, puede ser que los ratios ayuden pero tampoco son imprescindibles.

También existen otras técnicas más complejas y para el que le interesen, dejo a continuación una bibliografía complementaria, pero como dije en mi presentación, procuro utilizar la ley de Pareto a la hora de invertir. Con lo anterior cubrimos el 20% del trabajo que nos daría el 80% de los resultados. Piensa que si la empresa lo hace bien, puede colarsela hasta el más avezado auditor (com vimos en Pescanova, Gowex, Enron y muchos otros) de modo que si tienes en cuenta todo lo anterior, ir más allá, siempre desde mi punto de vista, supone un coste de oportunidad en tiempo.

También tienes que tener en cuenta que luego cada sector tiene sus particularidades. Hay muchos que piensan que el hecho de que la empresa esté constantemente comprando otras supone una bandera roja ya que en realidad no sabes que hay detrás de la empresa adquirida ni si será capaz de integrarla bien. Para mi, eso lejos de un problema, si una empresa esta consolidando un sector es un motivo más para invertir en ella con mas ganas.

CHECKLIST

- Evitar por todos los medios modelos de negocio super novedosos, que se presenten como revolucionarios, que vayan a cambiar el mundo y que ello haga que sea imposible de comparar com empresas rivales

- Evitar las empresas promocionales que los directivos estan en todos los medios o que intentan transmitir que están baratas

- Normalmente en las presentaciones o en los resultados trimestrales hay una zona en la que la empresa muestra métricas NON GAAP con ajustes demasiado agresivos. A veces esos ajustes tienen sentido y otras no, es conveniente estar atento

- Cuando una empresa retrasa la presentación de resultados no suele ser buena señal

- Mirar con lupa los auditores pequeños como vimos al principio

- Cuidado con los restatement

- Al igual que vimos que es conveniente ver la relación entre el inventario, las ventas y la cuenta de clientes, también es recomendable trackear lo que aumenta el working capital en relación a las ventas. Si la empresa decrece, lo normal es que bajen los receivables e inventarios.

- Observar si las stock options que se pagan los directivos son exageradas o no

- Hacer un completo estudio del equipo directivo como vimos al principio del artículo (sueldos, historial limpio, bajo perfil en medios, baja rotación en la cúpula, etc)

- Las ventas las pueden falsear, pero la deuda no miente porque es un apunte contable en el balance de un banco. En otros artículos veremos una fórmula que nos ayuda a ver que no nos estan engañando con la deuda y la caja.

A modo de resumen, esta imagen siempre me ha parecido muy representativa

Si queréis saber mas sobre, podéis leer los siguientes libros

- Empresas que mienten – Oriol Amat

- Financial Shenanigans – Howard Schilit

- The financial numbers game – Charles W. y Eugene E.

Genial resumen con los puntos básicos a mirar a la hora de detectar fraude en una empresa!.

Muchas gracias :)!

Creo que el ejemplo de Burford como peligro en las relaciones entre directivos quizá no es el más adecuado. Porque era algo público y porque creo que aún no se ha demostrado que hubiese fraude debido a ello. Quizá es un peligro porque siempre puede haber quien busque lucrarse con ello haciendo acusaciones, tal como pasó.

Hola

Gracias por el comentario.

Cuando hablo del tema de relaciones entre los directivos lo hago desde el punto de una bandera roja, q por si sola a lo mejor no dice nada y q hay q ir sumando a otras q vayas encontrando, si las hay. No digo q en el caso de Burford, si hubo fraude, fue porq fueran marido y mujer el ceo y la cfo.

En el caso de Lectra tampoco hubo fraude contable por ningún tipo pero el hecho de q haya relaciones familiares/conyugales entre miembros del equipo directivo es algo para tenerlo presente y estar alerta. Y desde mi punto de vista, a la mínima duda salirse. Hay muchas empresas para andar complicándose la vida con una.

He visto empresas q un miembro de la familia pasa del puesto mas bajo a directamente directivo y son grandísimas empresas (Corticeira p.e.) y otras q la familia quiere meter a un miembro con calzador y se carga la empresa (p.e. Econocom, donde el CEO reacciono a tiempo)